So geht Mitarbeiterbindung: Die betriebliche Krankenversicherung

Vorteile für Arbeitnehmer & Arbeitgeber durch betriebliche Krankenversicherung

Die betriebliche Krankenversicherung (bKV) ist eine durch den Arbeitgeber organisierte und finanzierte Form der Krankenversicherung. Die bKV hat das Ziel die Leistungen der bestehenden Krankenversicherung zu erweitern und dem Arbeitnehmer einen erlebbaren Mehrwert zu verschaffen. Denn: Gesundheit ist das neue Statussymbol!

Allerdings ist es für Mitarbeiter, gerade im Niedrig-Lohn-Sektor, nicht immer einfach, sich eine Zusatzversicherung für Zahnersatz oder aber Besuche beim Heilpraktiker oder Osteopathen zu leisten. Hinzu kommt: sollten chronische Vorerkrankungen vorhanden sein, ist eine Absicherung nur noch äußerst selten möglich Weiterlesen...

Vorteile für Arbeitnehmer & Arbeitgeber durch betriebliche Krankenversicherung

Die betriebliche Krankenversicherung (bKV) ist eine durch den Arbeitgeber organisierte und finanzierte Form der Krankenversicherung. Die bKV hat das Ziel die Leistungen der bestehenden Krankenversicherung zu erweitern und dem Arbeitnehmer einen erlebbaren Mehrwert zu verschaffen. Denn: Gesundheit ist das neue Statussymbol!

Allerdings ist es für Mitarbeiter, gerade im Niedrig-Lohn-Sektor, nicht immer einfach, sich eine Zusatzversicherung für Zahnersatz oder aber Besuche beim Heilpraktiker oder Osteopathen zu leisten. Hinzu kommt: sollten chronische Vorerkrankungen vorhanden sein, ist eine Absicherung nur noch äußerst selten möglich Weiterlesen...

Ob Feuer, Leitungswasser oder Diebstahl. Wie Hoteliers im Schadensfall richtig reagieren!

Als Hotelier haben Sie ein großes Interesse, Ihren Gästen eine sichere und angenehme Umgebung zu bieten. Doch trotz aller Vorsichtsmaßnahmen kann es zu unerwarteten Schäden kommen - sei es durch Feuer, Leitungswasser (Bruch von Rohren), Diebstahl von Gästeeigentum oder gar Einbruchdiebstahl. In solchen Fällen ist es wichtig, dass Sie Ihre Versicherungsansprüche korrekt und effizient geltend machen, um finanzielle Verluste so gering wie möglich zu halten. Dieser Leitfaden zeigt Ihnen, wie Sie im Schadensfall richtig vorgehen.

Als Hotelier haben Sie ein großes Interesse, Ihren Gästen eine sichere und angenehme Umgebung zu bieten. Doch trotz aller Vorsichtsmaßnahmen kann es zu unerwarteten Schäden kommen - sei es durch Feuer, Leitungswasser (Bruch von Rohren), Diebstahl von Gästeeigentum oder gar Einbruchdiebstahl. In solchen Fällen ist es wichtig, dass Sie Ihre Versicherungsansprüche korrekt und effizient geltend machen, um finanzielle Verluste so gering wie möglich zu halten. Dieser Leitfaden zeigt Ihnen, wie Sie im Schadensfall richtig vorgehen.

1. Sofortmaßnahmen nach einem Schadensfall - Sicherheit und Erste Hilfe

Weiterlesen...Versicherungssummen und ihre Auswirkungen!

Auf die Höhe kommt es an und wie sich diese im Schadenfall auswirkt

Wenn man über Versicherungen spricht, dann muss man auch zwangsläufig über die korrekte Höhe der Versicherungssummen nachdenken. Versicherungssummen bilden die Basis einer Versicherung und legen letztendlich auch die maximale Entschädigungsleistung für einen Versicherungsfall fest.

In welchen Sparten können falsche Versicherungssummen fatale Folgen haben?

Das gilt für die Gebäudeversicherung, Inhaltsversicherung aber auch für die Betriebsunterbrechungsversicherung. In all diesen Sparten bildet die Versicherungssumme in der Regel die Basis.

Wie kann die Versicherungssumme in der Sachversicherung (Gebäude- und Inventarversicherung) ermittelt werden? Weiterlesen...

Wenn man über Versicherungen spricht, dann muss man auch zwangsläufig über die korrekte Höhe der Versicherungssummen nachdenken. Versicherungssummen bilden die Basis einer Versicherung und legen letztendlich auch die maximale Entschädigungsleistung für einen Versicherungsfall fest.

In welchen Sparten können falsche Versicherungssummen fatale Folgen haben?

Das gilt für die Gebäudeversicherung, Inhaltsversicherung aber auch für die Betriebsunterbrechungsversicherung. In all diesen Sparten bildet die Versicherungssumme in der Regel die Basis.

Wie kann die Versicherungssumme in der Sachversicherung (Gebäude- und Inventarversicherung) ermittelt werden? Weiterlesen...

Brand in Hotel oder Ferienwohnung ausgelöst durch einen E-Bike-Akku

In der Welt der Hotellerie gibt es unzählige Risiken, die den reibungslosen Betrieb gefährden können. Ein Risiko, das in den letzten Jahren immer mehr in den Fokus gerückt ist, ist der Brand durch das Laden von E-Bike-, E-Roller- und E-Scouter-Akkus. Für Hoteliers, die sich auf den Schutz ihres Betriebs und ihrer Gäste konzentrieren möchten, ist es entscheidend, die richtige Versicherung zu haben, die im Falle eines solchen Ereignisses greift. Denn solche Nachrichten will sicher niemand über sein Hotel oder die Ferienanlage lesen: Zum Tagesschau-Bericht: Brand im Ferienhaus

Hoteliers müssen sichere Lademöglichkeit schaffen und das unbeaufsichtigte Laden im Hotelzimmer verbieten.

Weiterlesen...

In der Welt der Hotellerie gibt es unzählige Risiken, die den reibungslosen Betrieb gefährden können. Ein Risiko, das in den letzten Jahren immer mehr in den Fokus gerückt ist, ist der Brand durch das Laden von E-Bike-, E-Roller- und E-Scouter-Akkus. Für Hoteliers, die sich auf den Schutz ihres Betriebs und ihrer Gäste konzentrieren möchten, ist es entscheidend, die richtige Versicherung zu haben, die im Falle eines solchen Ereignisses greift. Denn solche Nachrichten will sicher niemand über sein Hotel oder die Ferienanlage lesen: Zum Tagesschau-Bericht: Brand im Ferienhaus

Hoteliers müssen sichere Lademöglichkeit schaffen und das unbeaufsichtigte Laden im Hotelzimmer verbieten.

Weiterlesen...

Brandschutz in Hotels hat besondere Priorität

Es gibt nur wenige Branchen, in denen sich die Gäste so lange aufhalten wie in einem Hotel. Da Ihre Gäste im Hotel sogar schlafen, sind sie besonders gefährdet und müssen mit Sorgfalt geschützt werden. Darüber hinaus sind Küchen, Wäschereien oder Saunen besondere Gefahrenherde. Im Gastgewerbe Magazin ist ein interessanter Artikel zu diesem Thema erschienen. Hier geht es zum Artikel.

Hoteliers müssen daher dem Brandschutz eine besondere Priorität einräumen, um die Sicherheit von Gästen und Personal zu gewährleisten. Weiterlesen...

Es gibt nur wenige Branchen, in denen sich die Gäste so lange aufhalten wie in einem Hotel. Da Ihre Gäste im Hotel sogar schlafen, sind sie besonders gefährdet und müssen mit Sorgfalt geschützt werden. Darüber hinaus sind Küchen, Wäschereien oder Saunen besondere Gefahrenherde. Im Gastgewerbe Magazin ist ein interessanter Artikel zu diesem Thema erschienen. Hier geht es zum Artikel.

Hoteliers müssen daher dem Brandschutz eine besondere Priorität einräumen, um die Sicherheit von Gästen und Personal zu gewährleisten. Weiterlesen...

Was haben Versicherungen mit dem Winter zu tun?

Da gibt es einiges zu wissen und vielleicht auch zu prüfen. Der erste Wintereinbruch hat viele überrascht. Deshalb geben wir einen Überblick, was im Winter zu beachten ist, insbesondere im Hinblick auf die Versicherungssituation:

Da gibt es einiges zu wissen und vielleicht auch zu prüfen. Der erste Wintereinbruch hat viele überrascht. Deshalb geben wir einen Überblick, was im Winter zu beachten ist, insbesondere im Hinblick auf die Versicherungssituation:

Wer muss streuen und räumen?

In der Regel ist dies der Hauseigentümer oder der Verwalter/Pächter des Grundstücks. An Wochentagen muss zwischen 7 und 20 Uhr geräumt werden, an Sonn- und Feiertagen ab 8 bzw. 9 Uhr. Wichtige Details sind in jeder Gemeinde zu erfragen. Weiterlesen...Wenn die Mehrwertsteuer auf Speisen in der Gastronomie wieder auf 19 Prozent steigt….wie sollte sich die Hotellerie vorbereiten?

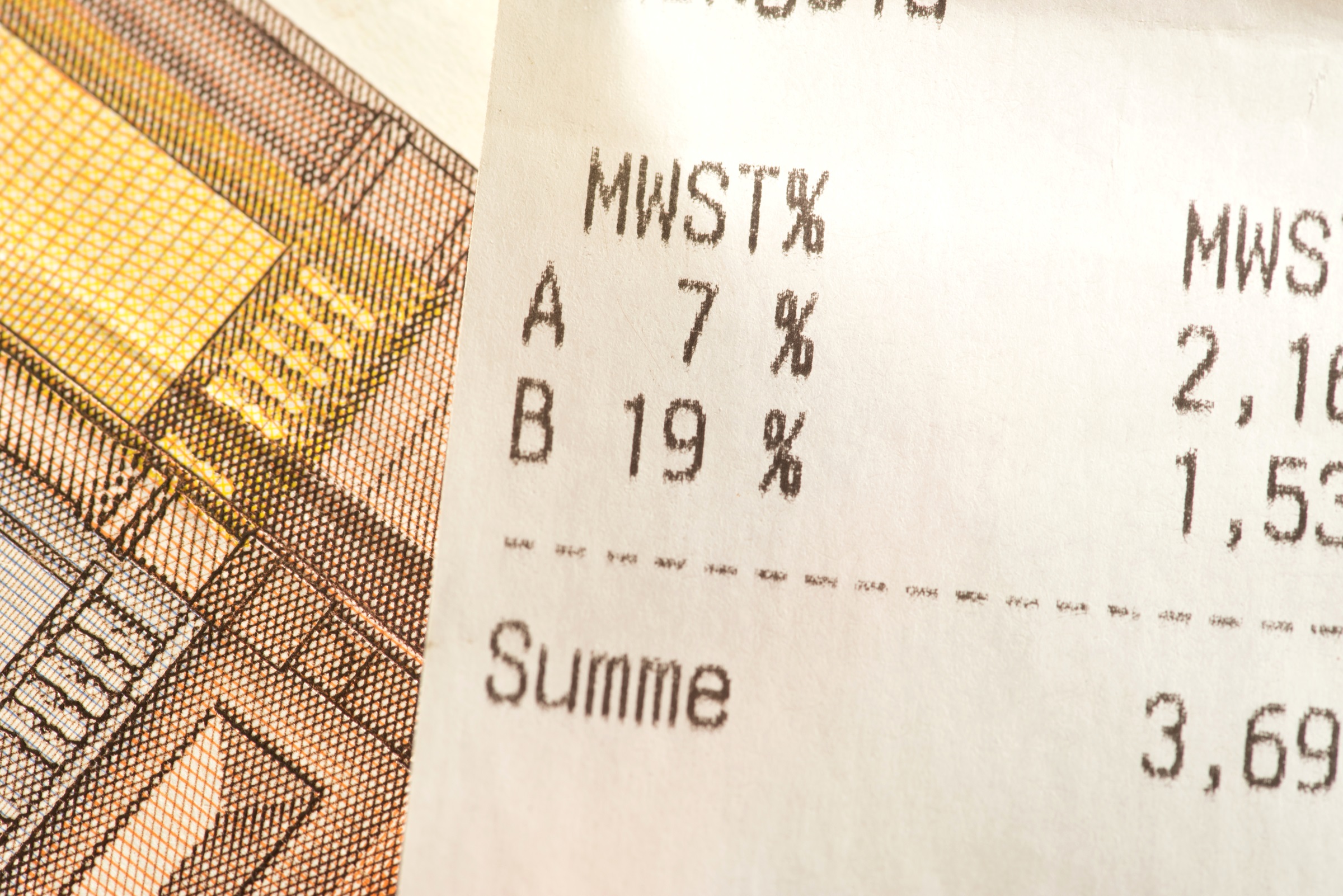

Unsere Lieblingsbranche, die Hotellerie, kalkuliert ihre Preise - in der Regel - inklusive der jeweils gültigen Mehrwertsteuer. Derzeit sind das 19% für Unterkunft und Getränke und nur 7% für Speisen. Es ist mehr als verständlich, dass viele in der Gastronomie für die Beibehaltung des Mehrwertsteuersatzes von 7 % kämpfen. Aber es sieht leider so aus, als ob die Branche nur 4 Wochen Zeit hätte, um die Erhöhung von 7 auf 19% operativ umzusetzen.

In einer Branche, in der Verträge teilweise lange im Voraus abgeschlossen werden (Urlaubsreisen, Hochzeiten, Tagungen, um nur einige zu nennen), sollte es einen guten Plan geben, ob, wann, für wen und wie die Preise aufgrund der Mehrwertsteuererhöhung nach Vertragsabschluss angepasst werden.

Folgende Punkte sind zu beachten:

Unsere Lieblingsbranche, die Hotellerie, kalkuliert ihre Preise - in der Regel - inklusive der jeweils gültigen Mehrwertsteuer. Derzeit sind das 19% für Unterkunft und Getränke und nur 7% für Speisen. Es ist mehr als verständlich, dass viele in der Gastronomie für die Beibehaltung des Mehrwertsteuersatzes von 7 % kämpfen. Aber es sieht leider so aus, als ob die Branche nur 4 Wochen Zeit hätte, um die Erhöhung von 7 auf 19% operativ umzusetzen.

In einer Branche, in der Verträge teilweise lange im Voraus abgeschlossen werden (Urlaubsreisen, Hochzeiten, Tagungen, um nur einige zu nennen), sollte es einen guten Plan geben, ob, wann, für wen und wie die Preise aufgrund der Mehrwertsteuererhöhung nach Vertragsabschluss angepasst werden.

Folgende Punkte sind zu beachten:

- Kenntnis und Berücksichtigung der rechtlichen Anforderungen. Viele Hotels verwenden die AGB-Muster des Hotelverbandes und kommunizieren diese: „Im Falle der Änderung der gesetzlichen Umsatzsteuer oder der Einführung, Änderung oder Abschaffung lokaler Abgaben auf den Leistungsgegenstand nach Vertragsschluss behalten wir uns eine entsprechende Preisanpassung vor. Bei Verträgen mit Verbrauchern gilt dies nur, wenn zwischen Vertragsabschluss und Vertragserfüllung ein Zeitraum von mehr als vier Monaten liegt“. Die Hotels müssen sicherstellen, dass die Preiserhöhungen den geltenden Gesetzen und Vorschriften entsprechen. Dies schließt die Einhaltung der Mehrwertsteuergesetze und die ordnungsgemäße Mitteilung von Preisänderungen an die Gäste ein.

- Für zukünftige Buchungen ist es fair und wichtig, insbesondere gegenüber Verbrauchern, so früh wie möglich darauf hinzuweisen, dass sich der Preis (auch nach Vertragsabschluss) aufgrund der Mehrwertsteuererhöhung ändern kann. Es ist nicht empfehlenswert, dies erst bei der Abreise mitzuteilen.

- Immer mehr Hotels verwenden flexible Preismodelle, bei denen die Preise je nach Nachfrage und Saison variieren. Dies ermöglicht Preiserhöhungen in Spitzenzeiten oder bei hoher Nachfrage, während die Preise in ruhigeren Zeiten moderater ausfallen können. Auch in der Gastronomie, z.B. im à la carte Geschäft, kann es sinnvoll sein, notwendige Preiserhöhungen auf die Bestseller zu konzentrieren. Schließlich gilt es, einen generellen Rückgang der Gästezahlen zu vermeiden.

- Transparenz und gute Kommunikation schaffen Verständnis. Klare Informationen, warum Preiserhöhungen notwendig sind, helfen, Verständnis bei den Gästen zu schaffen.

- Es ist wichtig, dass auch die in den Hotels und Restaurants eingesetzte Software auf die mögliche Erhöhung vorbereitet ist. Es ist sehr wahrscheinlich, dass der Software-Support über Silvester und Neujahr nicht erreichbar ist. Die korrekte Ausweisung der Mehrwertsteuer auf den Rechnungen der Gäste ist aber auch bei der Abreise am 2. Januar wichtig und sollte jetzt vorbereitet werden.

Mehr Tipps & Hilfe:

Was sollte in einem Notfallplan für den Fall eines Cyber-Angriffs enthalten sein?

Ein Notfallplan für den Fall eines Cyber-Angriffs auf ein Hotel sollte eine umfassende und koordinierte Reaktion auf den Vorfall gewährleisten. Im Folgenden sind einige wichtige Punkte aufgeführt, die in den Notfallplan aufgenommen werden sollten:

Notfallteam und Kommunikation: Benennen Sie ein Notfallteam mit klaren Rollen und Verantwortlichkeiten. Dazu gehören Vertreter der IT-Abteilung, des Managements, der Rechtsabteilung, der Kommunikationsabteilung und ggf. externe Experten. Definieren Sie klare Kommunikationswege und -protokolle, sowohl intern als auch extern (z.B. Gäste, Behörden, Medien).

Weiterlesen...

Ein Notfallplan für den Fall eines Cyber-Angriffs auf ein Hotel sollte eine umfassende und koordinierte Reaktion auf den Vorfall gewährleisten. Im Folgenden sind einige wichtige Punkte aufgeführt, die in den Notfallplan aufgenommen werden sollten:

Notfallteam und Kommunikation: Benennen Sie ein Notfallteam mit klaren Rollen und Verantwortlichkeiten. Dazu gehören Vertreter der IT-Abteilung, des Managements, der Rechtsabteilung, der Kommunikationsabteilung und ggf. externe Experten. Definieren Sie klare Kommunikationswege und -protokolle, sowohl intern als auch extern (z.B. Gäste, Behörden, Medien).

Weiterlesen...

Die Schadensmeldung nach einem Cyberangriff

Sie haben eine Cybercrime-Versicherung abgeschlossen und sind Opfer eines Cyberangriffs geworden? In Ihrem Notfallplan steht die Information Ihres Versicherungspartners an erster Stelle (die Notfallnummer zur Schadensmeldung finden Sie in Ihrer Versicherungspolice).

Hier beschreiben wir, wie Sie Ihre Cybercrime Versicherung über den Schaden und die Cyberattacke informieren können:

1. Sofortige Benachrichtigung: Informieren Sie den Cybercrime-Versicherer so schnell wie möglich über den Vorfall. Eine sofortige Benachrichtigung ermöglicht es dem Versicherer, frühzeitig in den Prozess einzugreifen und Sie bei der Koordination der Reaktion zu unterstützen.

Weiterlesen...

Sie haben eine Cybercrime-Versicherung abgeschlossen und sind Opfer eines Cyberangriffs geworden? In Ihrem Notfallplan steht die Information Ihres Versicherungspartners an erster Stelle (die Notfallnummer zur Schadensmeldung finden Sie in Ihrer Versicherungspolice).

Hier beschreiben wir, wie Sie Ihre Cybercrime Versicherung über den Schaden und die Cyberattacke informieren können:

1. Sofortige Benachrichtigung: Informieren Sie den Cybercrime-Versicherer so schnell wie möglich über den Vorfall. Eine sofortige Benachrichtigung ermöglicht es dem Versicherer, frühzeitig in den Prozess einzugreifen und Sie bei der Koordination der Reaktion zu unterstützen.

Weiterlesen...

Entwicklung der Versicherungsprämien für das Jahr 2024

Nachdem die Prämien für die Gebäudeversicherung zum 01.01.2023 (u.a. aufgrund des historisch hohen Baupreisindexes) überproportional gestiegen sind, muss auch zu 2024 mit weiter steigenden Prämien gerechnet werden.

Nachdem die Prämien für die Gebäudeversicherung zum 01.01.2023 (u.a. aufgrund des historisch hohen Baupreisindexes) überproportional gestiegen sind, muss auch zu 2024 mit weiter steigenden Prämien gerechnet werden.

Warum die Versicherungsprämien steigen:

Die Zahl der Schäden steigt:

Weiterlesen...Cyber-Angriffe nehmen weiter zu

Laut einer aktuellen Studie von KPMG Österreich nehmen erfolgreiche Cyber-Angriffe weiter zu. Die Frage ist nicht ob, sondern wann Ihr Hotel angegriffen wird.

Cyberattacken verursachen nicht nur immense Schäden, sondern kosten auch Reputation und Vertrauen Ihrer Gäste. Die Ergebnisse der Umfrage unter mehr als 900 österreichischen Klein-, Mittel- und Großbetrieben sind erschreckend:

Weiterlesen...

Laut einer aktuellen Studie von KPMG Österreich nehmen erfolgreiche Cyber-Angriffe weiter zu. Die Frage ist nicht ob, sondern wann Ihr Hotel angegriffen wird.

Cyberattacken verursachen nicht nur immense Schäden, sondern kosten auch Reputation und Vertrauen Ihrer Gäste. Die Ergebnisse der Umfrage unter mehr als 900 österreichischen Klein-, Mittel- und Großbetrieben sind erschreckend:

Weiterlesen...

Unterversicherung in der Gebäudeversicherung vermeiden

Um die Unterversicherung in Ihrer Gebäudeversicherung zu vermeiden, sollten Sie folgende Schritte beachten:

- Überprüfen Sie regelmäßig den Wert Ihrer Immobilie und vergewissern Sie sich, dass er angemessen in der Versicherungspolice abgedeckt ist. Berücksichtigen Sie dabei mögliche Wertsteigerungen, Renovierungen oder den Erwerb neuer Immobilien.

- Berücksichtigen Sie Extras und Sonderausstattungen des Gebäudes: Wenn Ihre Immobilie über Extras wie Luxuseinrichtungen, besondere Ausstattungsmerkmale oder hochwertige Gebäudeeinbauten verfügt, stellen Sie sicher, dass diese in der Versicherungspolice berücksichtigt werden. Diese Extras erhöhen den Wert Ihrer Immobilie und sollten entsprechend versichert sein.

- Konsultieren Sie einen Experten: Ziehen Sie die Expertise eines unabhängigen Gutachters oder Versicherungsexperten mit entsprechender Ermittlungssoftware hinzu, um den korrekten Versicherungswert Ihrer Immobilie zu ermitteln.

- Informieren Sie Ihren Versicherungsmakler immer über Änderungen an Ihrer Immobilie, wie zum Beispiel Renovierungen oder Erweiterungen, sofern sie wertsteigernd sind.

Martens & Prahl Hotelversicherungen

Teilen Sie die Experten für Hotelversicherungen mit Ihren Freunden und Geschäftspartnern – Wir kümmern uns um die Absicherung Ihrer Risiken.